Como já é sabido por todos e foi amplamente divulgado e discutido nas lives dos dias 24/04 a 27/07, a partir de 1º de maio de 2023, a tabela de Imposto de Renda sofrerá atualizações de acordo com a MEDIDA PROVISÓRIA Nº 1.171, DE 30 DE ABRIL DE 2023. Para realizar a atualização, basta cadastrar a referência 05/2023 na tabela do IR que o sistema buscará automaticamente do site da SCI.

É importante ressaltar que houve uma mudança na forma de cálculo do IR, além da nova tabela. Caso a tabela tenha sido importada do site com uma versão anterior a 7.94a de 02/05/2023, será necessário atualizar o valor da dedução simplificada fixa de R$ 528,00 para que o sistema possa aplicar o cálculo mais benéfico aos funcionários, contribuintes e autônomos.

Com esta atualização, o sistema está preparado para atender à Medida Provisória, que inclui o desconto simplificado mensal de R$528,00 para o cálculo do Imposto de Renda, caso seja mais vantajoso para o contribuinte em comparação às deduções legais (INSS + dependentes + pensão alimentícia), a partir do período de apuração de maio de 2023. Isto permitirá a realização de todos os tipos de cálculo necessários para atender a essa nova legislação. Os pagamentos efetuados a partir de 01/05/2023 serão afetados por essas mudanças.

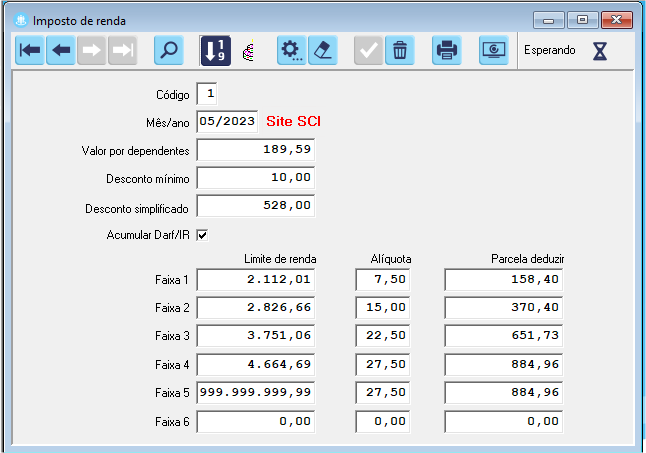

Observe o Desconto Simplificado habilitado na nova tabela de I.R.:

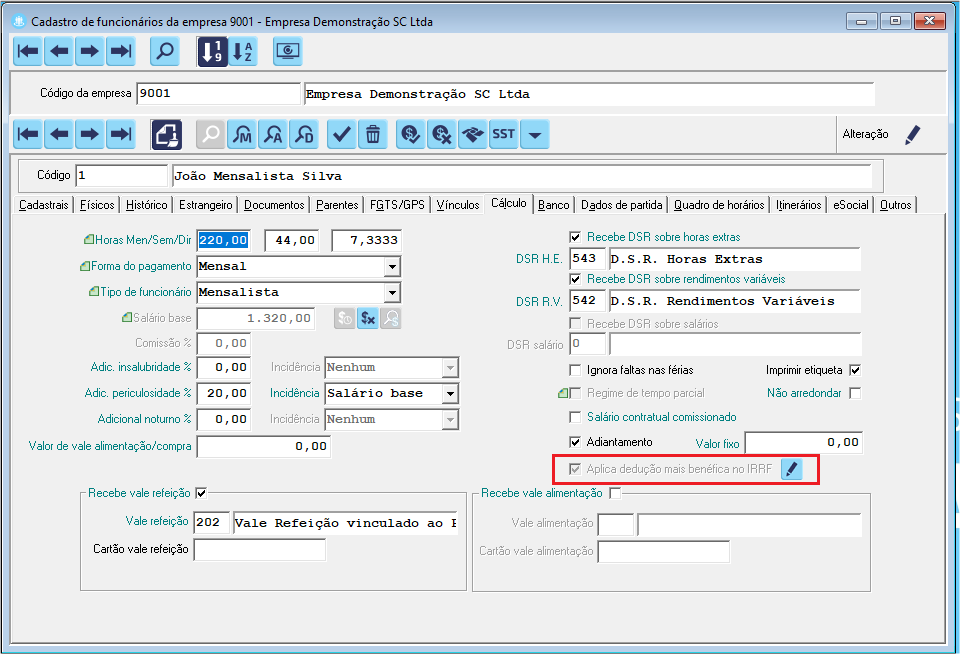

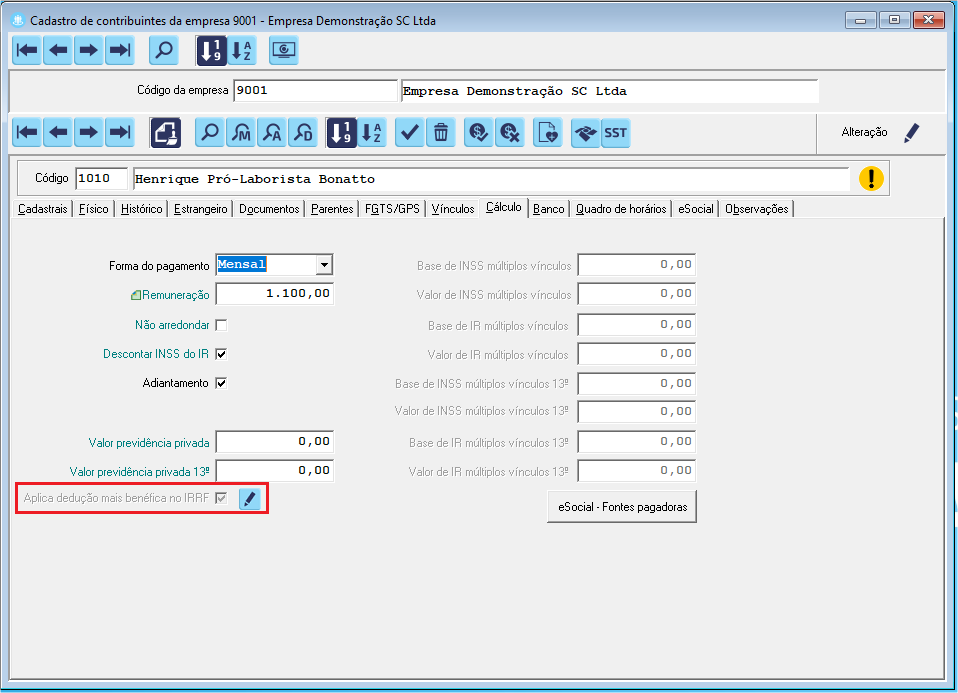

O parâmetro mensal “Aplica dedução mais benéfica no IRRF” foi adicionado aos cadastros de funcionários, contribuintes e terceiros. Por padrão, esse parâmetro será marcado automaticamente na atualização e em novos cadastros realizados diretamente no sistema ou importados do RH Net Social. Nas migrações, sincronizações e downloads do eSocial, o parâmetro também será marcado para garantir sua aplicação. Sua alteração somente será possível ao usuário master do sistema.

Observe:

No cadastro de Funcionários:

No cadastro de Contribuintes:

No cadastro de Terceiros:

Forma de cálculo:

Lembramos que o sistema realizará automaticamente o controle para determinar o que é mais vantajoso a cada cálculo efetuado. Isso sempre ocorrerá quando houver informação no campo “Desconto simplificado” da tabela de Imposto de Renda e o parâmetro “Aplica dedução mais benéfica no IRRF” estiver marcado no cadastro do funcionário, contribuinte ou terceiro.

Para melhor entendimento, veja alguns exemplos:

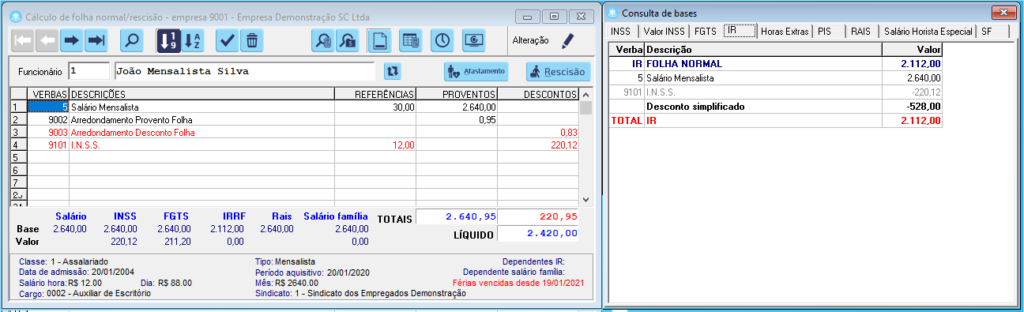

Cálculo onde o desconto simplificado é mais benéfico:

Atente para o fato do funcionário receber um salário de R$ 2.640,00 e não possuir dependentes ou pensão alimentícia. O cálculo do INSS resultou em um valor de R$ 220,12. Neste caso, é mais vantajoso utilizar o desconto simplificado (DS) na base de cálculo do Imposto de Renda. Quando consultamos as bases de cálculo do Imposto de Renda, o valor do INSS aparece esmaecido, indicando que esse valor não foi utilizado.

Dessa forma, a base de cálculo do Imposto de Renda será de R$ 2.640,00 – R$ 528,00 (DS) = R$ 2.112,00. Aplicando a nova tabela de Imposto de Renda, não haverá a necessidade de descontar qualquer valor de IR.

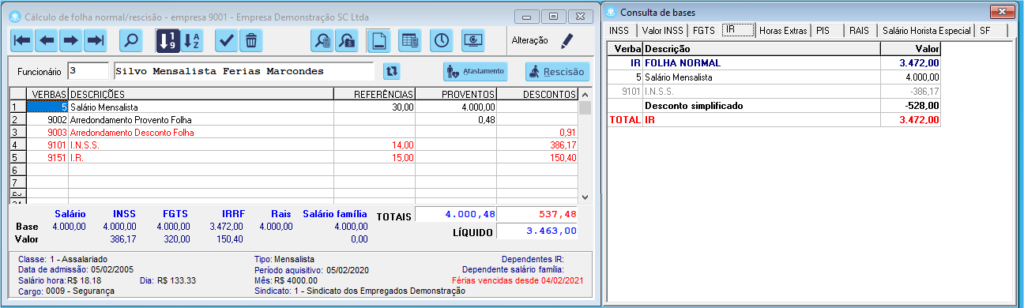

Agora o funcionário recebe um salário de R$ 4.000,00, não possui dependentes tampouco pensão alimentícia e o valor calculado para o INSS é de R$ 386,17. Nesta situação, é mais vantajoso utilizar o desconto simplificado (DS) na base de cálculo do Imposto de Renda. Na consulta das bases de cálculo do Imposto de Renda, o valor do INSS também é exibido esmaecido para indicar que esse valor não foi utilizado.

Portanto, a base de cálculo do Imposto de Renda será de R$ 4.000,00 – R$ 528,00 (DS) = R$ 3.472,00. Aplicando a nova tabela de Imposto de Renda:

R$ 3.472,00 * 15% = R$ 520,80 – R$ 370,40 = R$ 150,40 de IR a ser descontado.

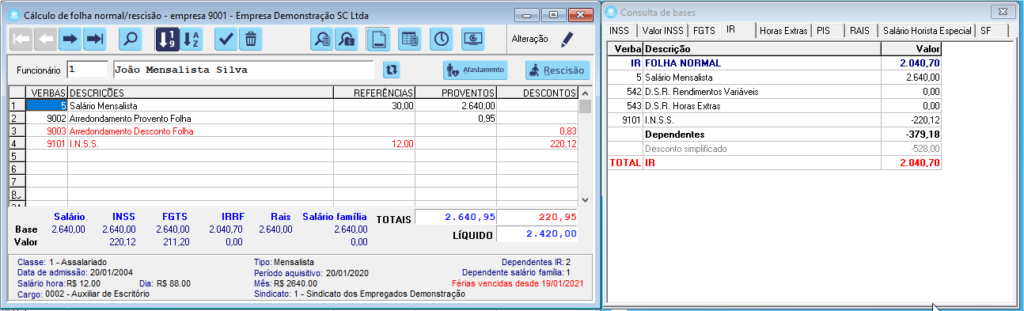

Agora, alguns exemplos onde é mais benéfico utilizar as deduções legais:

Veja que o funcionário recebe um salário de R$ 2.640,00, tem dois dependentes para fins de Imposto de Renda e não paga pensão alimentícia. O valor calculado para o INSS é de R$ 220,12. Nesse caso, é mais vantajoso utilizar as deduções legais na base de cálculo do Imposto de Renda (220,12 INSS + 379,18 dependentes). Na consulta das bases de cálculo do Imposto de Renda, o valor do desconto simplificado é exibido esmaecido para indicar que esse valor não foi utilizado.

Assim, a base de cálculo do Imposto de Renda será de R$ 2.640,00 – R$ 220,12 (INSS) – R$ 379,18 (dependentes) = R$ 2.040,70. Aplicando a nova tabela de Imposto de Renda, não será necessário descontar nenhum valor de IR.

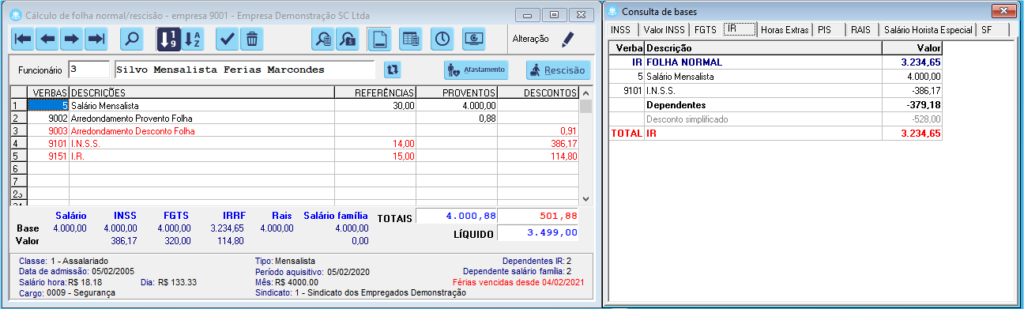

Já aqui, o funcionário recebe um salário de R$ 4.000,00, possui dois dependentes e não tem pensão alimentícia. O valor do INSS calculado para ele é de R$ 386,17. Nesse cenário, é mais vantajoso utilizar as deduções legais na base de cálculo do Imposto de Renda. Na consulta das bases de cálculo do Imposto de Renda, o valor do desconto simplificado é exibido esmaecido para indicar que esse valor não foi utilizado.

Assim, a base de cálculo do Imposto de Renda será de R$ 4.000,00 – R$ 386,17 (INSS) – R$ 379,18 (dependentes) = R$ 3.234,65. Aplicando a nova tabela de Imposto de Renda:

R$ 3.234,65 * 15% = R$ 485,20 – R$ 370,40 = R$ 114,80 de Imposto de Renda.

🤩 Acompanhe a Ciasoft e a SCI nas redes:

👉 Instagram: https://www.instagram.com/ciasoftaplicativos/

👉 Facebook: https://www.facebook.com/ciasoft

👉 Site: http://sci.com.br

👉 Instagram: http://instagram.com/sci_sistemas_contabeis

👉 Linkedin: http://linkedin.com/company/sci-sistemas-contabeis

👉 Notícias via whatsapp: https://bit.ly/340rb4f

👉 Canal no Telegram: https://t.me/SOUSCI